クレジットカードの本人認証の3DセキュアとEMV-3Dセキュアとは

3Dセキュアとは

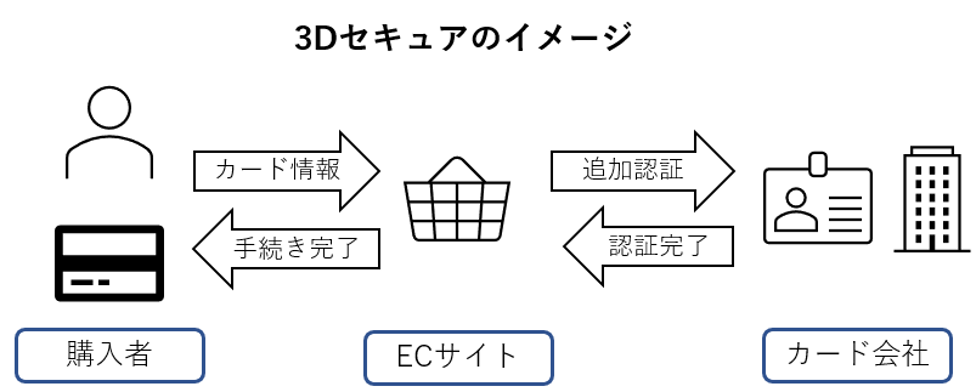

“3Dセキュア”とは、インターネットショッピングなどでクレジットカード情報を使用してオンライン決済する時の本人認証サービスです。

3Dセキュアを使用することにより、クレジットカードの不正利用の防止を強化することができます。

具体的には、オンラインにおけるクレジットカード決済時に、クレジットカードの番号や有効期限、セキュリティコードに加えて、予めクレジットカード会社に登録してあるパスワードで追加認証を行います。

クレジットカード情報が盗まれて不正利用されていたとしても、クレジットカード会社に登録されてあるパスワードまでは、不正利用者が把握していることは一般的には困難であるため、強力に本人認証が可能です。なお、正式名称は「3-Domain Secure」です。

図:3Dセキュアの概要・イメージ

3Dセキュアのメリット

1.オンライン決済時にクレジットカードの不正利用を防止できる

3Dセキュアは、クレジットカード情報の入力に加えて、パスワードなどの本人確認をすることで、クレジットカードの不正利用を防止できます。

2.利用者はクレジットカードで安心してオンライン決済が可能

利用者はクレジットカードの不正利用されるリスクが低減され、安心してインターネットショッピングができます。

3.信頼性の向上とコスト削減

ネットショップなどの店舗ではクレジットカードの不正利用を防止することが可能で信頼性が向上し、決済代行会社を利用すれば、経理業務の簡略化が実現してコスト削減にもつながります。

3Dセキュアのデメリット

1.本人確認の利便性が下がる

クレジットカード決済で追加の本人確認が必要になるため、オンラインショッピングにおける利便性が下がります。

具体的には、予めクレジットカード会社に登録されてあるパスワードを忘れてしまった場合に決済ができない可能性があります。いわゆるカゴ落ちです。

カゴ落ちとは、ECサイトで商品を買い物カゴに入れたまま、サイトを離れてしまい結果的に購入されない事象です。

2.3Dセキュアは万全な本人認証では無い。

3Dセキュアでも完全に不正利用が防ぐことは保証されません。予め登録されてあるクレジットカード会社のパスワードも含めて認証が成功すると、本人でなくても決済が可能です。

とはいえ、クレジットカード情報だけでなく、クレジットカードに登録されてあるパスワードまで認証されることなく、複雑なパスワードを設定し、他サイトを含んだパスワードの使い回しなどは辞めましょう。

3.3Dセキュアに対応している必要がある

ECサイトやクレジットカード会社が、3Dセキュアに対応している必要があります。

ECサイトはまだまだ3Dセキュアに未対応なサイトも多い印象ですが、3Dセキュアに対応しているクレジットカード会社は、Visa、Mastercard、JCB、American Express、Diners Club International等の代表的なクレジットカード会社が対応しています

EMV-3Dセキュア(3Dセキュア2.0)とは

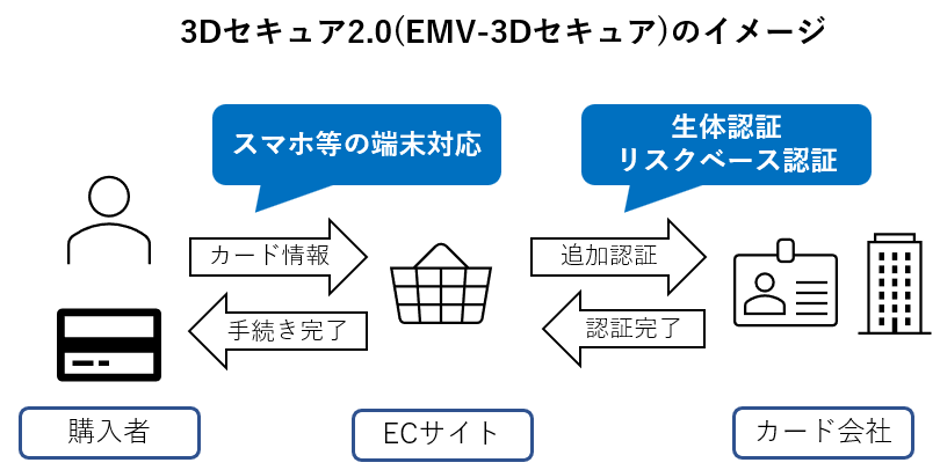

EMV-3Dセキュアとは、3Dセキュアと同様にクレジットカード決済を行う際の本人認証サービスのことです。

3Dセキュアの課題であったカゴ落ちなど利便性の問題が改善されており、EMV-3Dセキュアと3Dセキュアを比較して次のような違いがあります。

1.本人認証の更なる強化

EMV-3Dセキュアは、3Dセキュアと比較してより強力な本人認証が可能です。

例えば、指紋認証、顔認証、音声認証などの生体認証技術が利用でき、不正利用のリスクをさらに低減することが可能です。

2.本人確認の利便性の向上

EMV-3Dセキュアは、リスクベースの認証が導入され、本人確認の利便性が向上しました。カゴ落ち問題を改善する為です。

リスクベース認証とは、クレジットカード決済時の本人認証時のリスクを確認して、リスクが低いと考えられる場合は追加の本人認証をせずに決済が完了します。

リスクがあると判断された場合のみ、ワンタイムパスワードなどで本人認証が追加で要求されるわけです。

具体的には使用しているPCやブラウザやIPアドレスなどのアクセス元が前回と異なる場合などにリスクがあると判断される可能性があります。

この結果としてクレジットカード利用者の利便性を確保しながらも、不正利用リスクを引き続き防止します。

3.モバイルデバイスへの対応

EMV-3Dセキュアは、スマートフォンなどのモバイル端末にも対応しています。

3DセキュアとEMV-3Dセキュアの比較

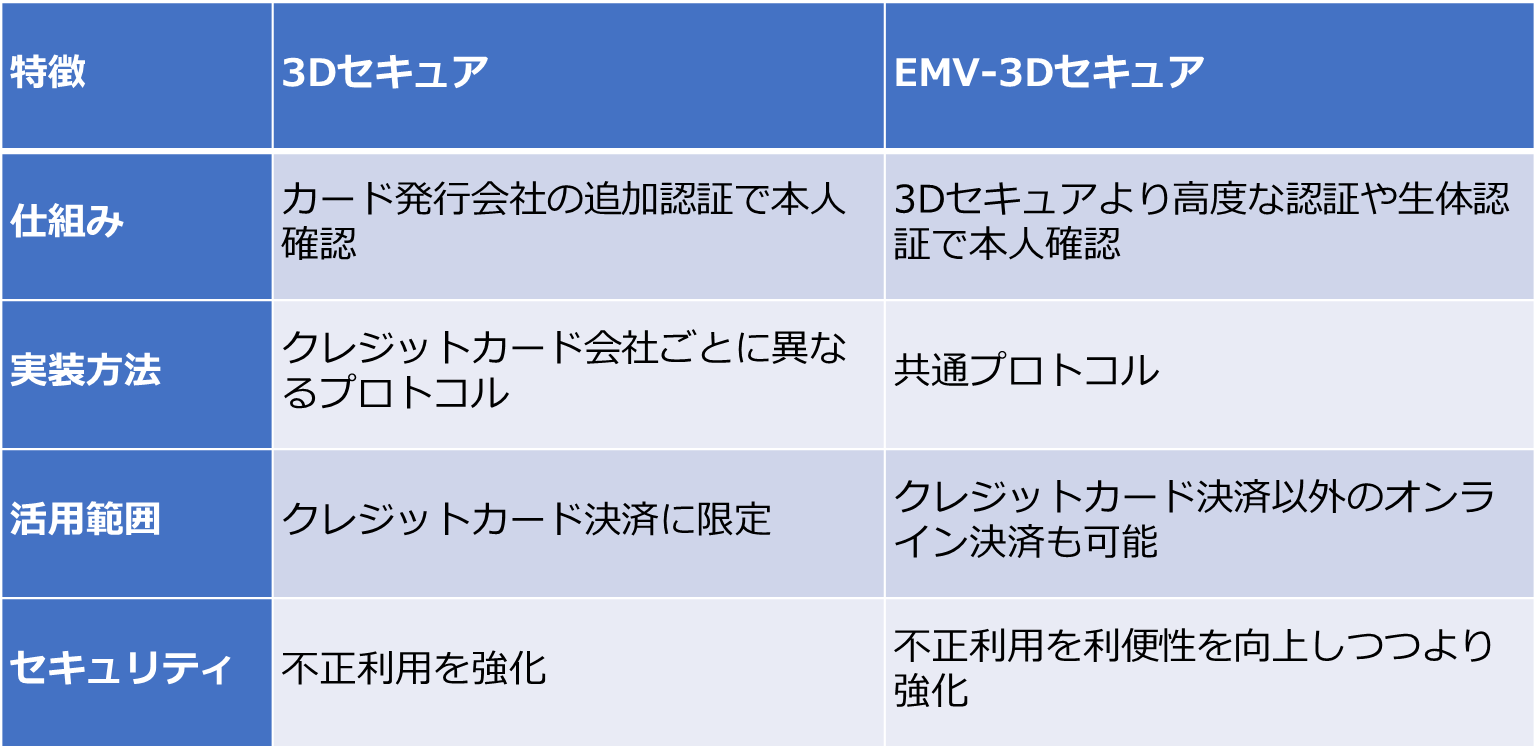

3DセキュアとEMV-3Dセキュアは、どちらもクレジットカード決済時の認証技術です。

3Dセキュアはカード発行会社ごとに異なるプロトコルで実装方法が異なりますが、EMV-3Dセキュアは共通プロトコルであることが特徴です。

EMV-3Dセキュアは生体認証などの認証も可能であり、利便性を向上しつつ強力なセキュリティ対策も可能です。

EMV-3Dセキュアの義務化と導入

経済産業省では国内すべてのEC加盟店について、EMV-3Dセキュアの導入することを義務付ける方針を提言しています。

今後2025年までに全EC加盟店の導入を目指しており、既に3Dセキュアのサポート終了の期限を決めているクレジットカード会社もあるため、クレジットカード決済による安全なECサイトを提供するうえで対応が必要となってきています。

EMV-3Dセキュアを導入するには、カード会社が提供する3Dセキュア対応の決済システムを導入する必要があるため、詳細はクレジットカード会社や利用するECサイトに確認しましょう。

まとめ

オンライン決済におけるクレジットカード決済には、クレジットカード情報の盗難や不正利用のリスクがあり、対策が重要です。

クレジットカードの発行枚数は増加していると傾向があると言われており、キャッシュレスの時代では現金やデビットカードなどの支払い手段に代わって使用されているケースが多くなっています。

最近ではスマートフォンを利用した決済などでも、決済時はクレジットカードによる支払いも可能であり、クレジットカードと日常生活はより密接になっていると考えられます。

3Dセキュアによりオンラインにおけるクレジットカードの不正利用リスクは低減されますが、利便性が上がるわけではありませんので引き続き課題がありますが

EMV-3Dセキュアの新しいセキュリティ認証技術に対応することで、利便性はなるべく下げない形でで、ECサイトなどのオンライン市場は今後もますます拡大されると考えられています。

※EMV3DS、EMV-3Dセキュア、3Dセキュア2.0の違いはなく、同じものです。